【泰國新聞報導】由於消費者購買力復蘇緩慢並面臨國外電子商務零售平颱的激烈競爭,泰國零售業增長速度趨向放緩。預計2024-2025年泰國零售總額平均增長率將從2022-2023年的5.9%降至3.4%。

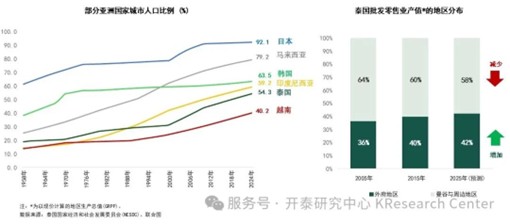

開泰研究中心認爲,儘管泰國零售總額增速有所放緩,但隨着城市化水平的提高和旅遊業增長,零售業經營商仍計劃繼續拓展門店,特別是在外府地區。預計2025年外府地區零售業佔地區生産總值(GPP)的佔比將昇至42%。

除一線府治外,許多二線府治也是有潛力的零售業投資地區,如春蓬府和華富裡府,其居民收入和零售支出高於全國平均水平,而零售商店密度仍然較低。

零售業對泰國經濟的重要性如何?

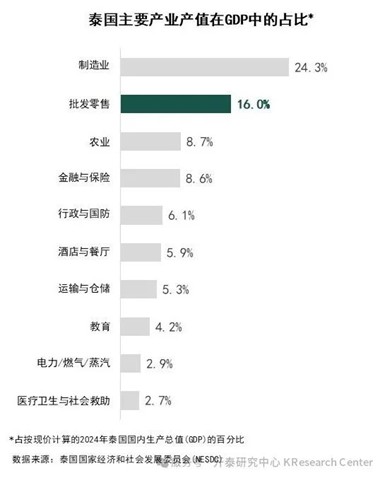

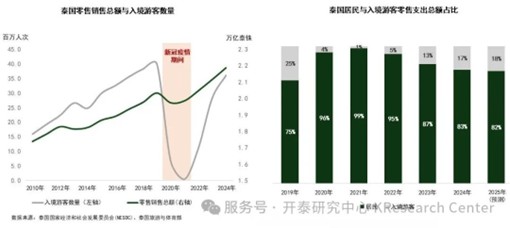

零售業是泰國經濟的支柱産業之一,與家庭部門和製造業、運輸業等多個産業息息相關。目前泰國零售業市場總值約爲4萬億泰銖,佔泰國國內生産總值(GDP)的16%,僅次於製造業,約佔服務業總産值的26%。泰國零售業主要依賴國內消費者的購買力。新冠疫情前國內消費者的零售支出約佔零售總額的75%,其餘25%則來自國際遊客的消費。

近兩年泰國零售總額增長出現放緩態勢,反映在2024-2025年零售總額年均增長率從2022-2023年的5.9%降至3.4%,源於受到多重壓力因素的影響,包括消費者購買力複蘇緩慢、家庭債務水平居高不下以及零售企業麵臨日益激烈的市場競爭,特別是來自外國電子商務平颱的衝擊,導緻零售商難以持續推動銷售額增長。

爲什麼零售業經營商仍繼續擴大投資?

儘管泰國零售業增長趨向放緩,但經營商仍在繼續擴大投資,開泰研究中心認爲主要源於以下因素:

1) 城市化水平持續提高,體現在泰國城市人口比例持續提高,2024年已達54%。因此,零售業經營商特別是大型企業仍計劃向城市化進程較快的外府地區拓展分店,反映在外府地區零售業産值佔比持續上昇。

2) 泰國旅遊業仍持續增長,遊客開始關注二線府治擴散,反映在新冠疫情後,零售銷售總額隨國際遊客逐漸回流而持續增加,尤其是一線旅遊府治和開始受到更多國際遊客關注的新興旅遊目的地,從而帶動入境遊客的零售消費佔比持續上升。

3) 進軍潛力地區以覆蓋更廣泛的客戶群體,在競爭對手擴大投資之前搶佔市場份額,或採取市場蠶食(Market Cannibalization)策略,在原有門店附近開設新門店,儘管新門店可能會搶奪原有門店的市場份額,但總體而言兩家分店的合計銷售額仍會增加。這種策略有助於阻止競爭對手在相同或鄰近區域開設門店。

零售業的潛力地區在哪裡?

開泰研究中心認爲,除了經營商已計劃在消費品批發店、大型超市和建築材料商店等某些細分市場拓展門店的一線旅遊府治[1] 外,許多二線旅遊府治也是零售業擴大投資的潛力地區,主要考慮因素包括:

1) 零售店密度較低即低於每千人7家商店的全國平均水平[2]的府治,這些府治的零售業競爭尚不激烈,存在開設新門店的機會。

2) 人均收入高、零售支出增長良好的府治,即人均年收入超過12萬泰銖,零售支出增長率高於4%(2012-2022年複合年增長率)的全國平均水平,這些因素將有助於支撐消費者購買力。

3) 國內和國際遊客數量大(年均遊客數量不少於100萬人次)的府治。大量遊客有助於刺激零售業尤其是百貨商店和便利店的銷售額。

4) 勞動年齡人口比例高(不低於64%的全國平均水平)的府治,反映出該地區擁有有收入和消費能力(特別是購買日用消費品)的群體。

5) 受益於政府基礎設施投資計劃的府治,例如城際高速公路項目和複線鐵路項目以及四個新經濟走廊發展計劃等將帶動該府治的貿易、投資和勞動力流動和的經濟發展。

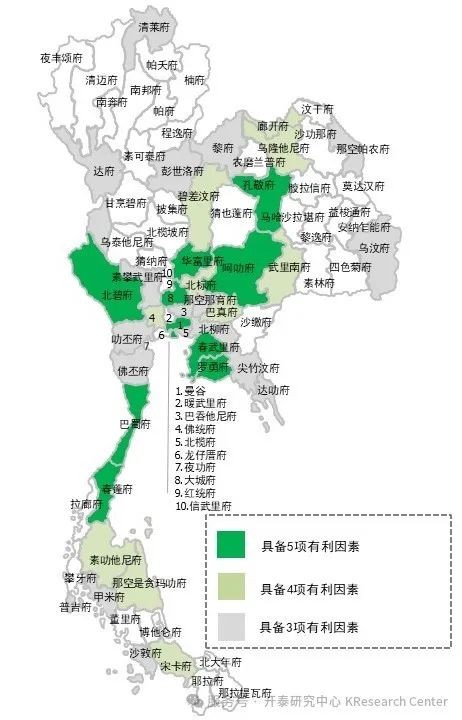

開泰研究中心根據以上五項因素綜合分析發現,除了孔敬、呵叻、春武里和羅勇府等一線府治值得零售業經營商擴大投資外,多個二線府治也是零售業投資的潛力區域,各府具備不同的的有利因素,具體如下:2個府具備5項有利因素:華富里和春蓬;

6個府具備4項有利因素:碧差汶、廊開、烏隆、武里南、巴真武里和洛坤;

12個府具備3項有利因素:清萊、彭世洛、來興、黎府、那空拍儂、烏汶、那空那育、尖竹汶、達叻、素攀武里、叻丕和沙敦。

泰國零售業投資的潛力府治

上述分析與部分零售業經營商的業務擴展計劃一緻。目前多家零售業經營商計劃在曼谷、普吉、甲米和那空沙旺等一線府治和二線府治拓展分店,同時進行門店翻新,引進符合不同世代消費者生活方式的新品牌商店。

然而,就零售業務拓展選址的潛力評估而言,上述分析僅指出市場機會,無法直接預測企業的盈利能力,因爲後者需綜合考慮其他特定因素,如不同地點的經營成本(如運輸費用、基礎設施的完善程度等)和各地消費者的消費行爲等。

零售業應採取什麼樣的投資擴張模式?

目前泰國零售業模式日趨靈活多樣,不同細分市場之間的界限也越來越模糊。企業採用的全渠道(Omni-channel)營銷策略與以往的按規模和商品類別明確劃分細分市場的策略大相徑庭。

由於市場潮流變化日益迅速且複雜,零售業經營商在擴大投資時不能再簡單重複以往模式,因而更加謹慎。目前全泰國零售店網點數量已不少於3萬家[3],2025年零售業經營商計劃繼續擴大投資,其中便利店/超市的新增門店數量將不少於700家,比以往每年新增超過1,000家的速度有所放緩。在拓展分店的同時,經營商還注重優化門店形式並根據各地區特點精選適銷商品。

開泰研究中心認爲,由於外部環境的不確定性,未來零售業發展趨勢亦將不斷變化,因此零售業經營商必須提高經營靈活性。隨着經濟形勢、消費能力、市場競爭人口結構的變化以及健康和環保等各種潮流,消費者行爲亦不斷變化,從而影響零售商在不同區域的投資佈局,包括門店規模和形式等,以更準確地滿足當地市場的實際需求。例如,旅遊區內的零售店可能增加旅遊紀唸品/當地特産,在門店銷售生鮮食品/即食食品、健康産品/藥品/老年用品及寵物相關商品,提供外送至住處的服務等。

此外,零售商還可藉鑒日本、中國和韓國的經驗同步拓展其他服務。例如,零售店可增加與老年群體或寵物相關的商品與服務,提供金融交易服務(如繳費、匯款/外幣兌換)、包裹遞送、背包客行李寄存等,並應用先進科技來提升各年齡層消費者的購物體驗,同時也解決勞動力短缺等問題。

未來零售業市場潮流和行業趨勢還會不斷變化,這意味着零售業不存在標準模式或“一體適用”(One-Size-Fits-All)的解決方案。因此,零售業經營商必須與時俱進,不斷調整經營策略以適應時代的變化。

[1] 泰國旅遊與體育部規定的一線旅遊府治共22個,包括清邁、孔敬、呵叻、北碧、巴蜀、碧武裡、北柳、春武里、羅勇、甲米、攀牙、普吉、宋卡、素叻他尼、曼谷、佛統、暖武裡、巴吞他尼、大城、北欖、龍仔厝和北標;其餘55個府均歸類爲二線旅遊複製。

[2] 該府府轄區人口加上該府所接待的泰國與外國遊客人數總計。

[3] 包括注冊爲法人的購物中心、大型超市、超市和便利店在內的零售店數量。

*** 本研究報告由開泰研究中心有限公司(KASIKORN Research Center Co.,Ltd.,下稱開泰研究中心)編制,用於嚮公眾傳播。本研究報告依據公共信息來源或在編制本報告時出現且我們認為可靠的信息編制,該信息可能不時變化,開泰研究中心無法保證上述信息的准確性、可靠性、適當性、完整性或最新性。本研究報告併非旨在說服、推薦、建議或誘導任何事務的決策。您應在進行任何決策前仔細研究信息併審慎判斷,開泰研究中心對因使用上述信息而產生的任何損失不承擔任何責任。

本研究報告出現的任何信息均為開泰研究中心和/或第三方(視情況而定)的資產。使用上述信息(無論全部或部分)須以文字顯示開泰研究中心和/或第三方(視情況而定)的所有權或該信息的來源。未經開泰研究中心和/或第三方(視情況而定)的事先書面許可,您不得以任何方式復制、改善、改造、修改、轉發、發佈或以任何方式採取行動以用於商業目的。

※※※ 未經授權 不得轉載 ※※※